信用をお金に変える、クレカのポイ活を時々行っています。

今回は、ナンバーレスのデジタルカードを発行してみました。

ナンバーレスとは、クレジットカードの表面に、クレジットカード番号のないカードのことです。

また、デジタルカードとは、アプリ上に登録されたデジタルのクレジットカードがメインで、サブ的にプラスチックカードがあるクレカのことです。

(ざっくり。違っていたらすみません)

コロナきっかけ?よく使う通販サイトが変わった

私の中で、Amazon、Qoo10、ヨドバシが活躍しており、以前ほど楽天で買い物することがなくなってから、楽天カードで決済するメリットが希薄になりました。

2020年度は、還元率3%のLINE Pay VISAカードを使っていましたが、還元率3%は2021年4月に終わり、今は2%です。

還元率としては決して悪くはないものの、他にも還元率がいいカードがあるので、別にこれでなくてもいいなぁと思うことが多々あります。

完全なるクレカジプシー状態。

なので、良さそうなカードは一旦作ってみて、使ってみて、使い勝手がいいかどうかをチェックしています。

アプリが、三井住友ナンバーレスより使いやすい

以前、三井住友カードのナンバーレスのカードを作って使ってみたことがあるのですが、アプリ上でクレカの番号を確認するのに、たしか毎回SMS認証があり、すごく面倒だった気がします。

使い勝手が悪く、ナンバーレスの良さを見出すこのなく、すぐに解約してしまいました。セキュリティも大事ではあるけれど、私自身の普段使いには適さないカードでした。

しかし今回のセゾンパールは、アプリが比較的使いやすく、クレカ番号のコピーもすぐにできるので、これはイイかも知れない!と思っています。

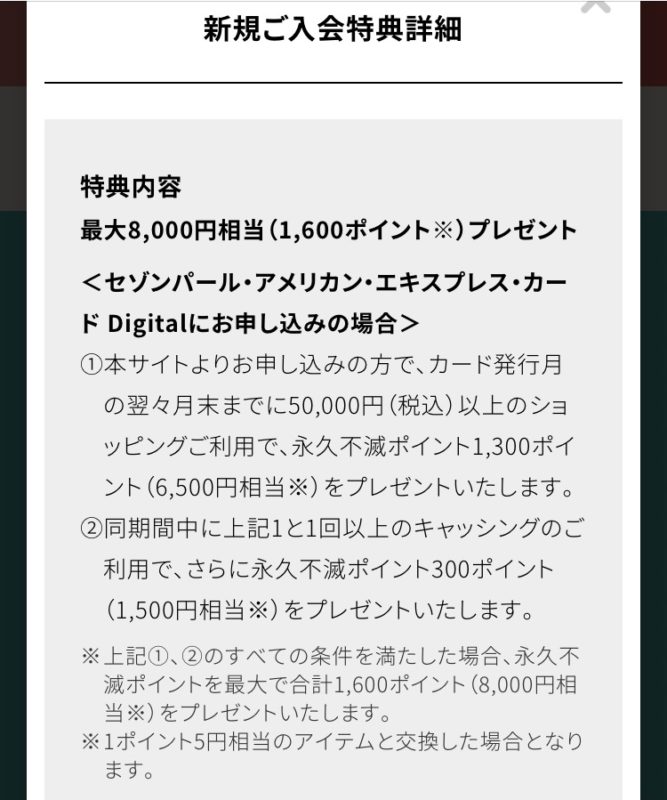

入会から翌々月末までに5万円使えば、約13%分のポイント付与

新規入会特典は、このような感じです↓。

キャッシングはするつもりがないので、ひとまずこの2ヶ月は、50,000円に到達するまでセゾンパールを中心に使おうと思います。

還元率3%は、正直、達成できない気がする

還元率3%がウリのカードであるが、よくよく読むと、3%にするには、それなりのハードルがあります。

それは、QUICPayでの毎月の利用額1,000円につき3%であるということ。

QUICPayって、使う場所がそこまで広くないイメージがあります。

スーパーやコンビニでちょくちょく買って、合計が1,000円を超えるなどならばいいのですが、そうではない場合や、1,000円未満の端数には、3%の還元率は適用されません。

最近はコンビニで定価で買わないようにしているし、スーパーでは使えるところもあるけれど、やはり1,000円単位だと端数が大きい。999円ならば、3%の還元率にはなりません。

うーん。悪くないが決定打に欠ける。

こういう微妙なさじ加減が、メインカードにすることを渋らせるのです^^;

ひとまず、入会翌々月末までに5万円を使うと1,300ポイントくれるようなので、まずそれを達成しようと思います。

少額だとしても全部クレカ。コロナ以降、現金は清潔感に欠ける気もします。

お財布の中、すぐ汚くなるのは、お金が汚いからだよね…

私は、キャッシュレス派です。

コメント